コラム COLUMN

- 是非読んでほしいオススメ記事

- 空き家の売却方法は5つ!高く早く売るなら買取業者一択の理由も解説

「根抵当権って何だろう?」

「根抵当権と抵当権の違いって何?」

「根抵当権(ねていとうけん)」は、多くの人にとってあまり聞き馴染みのない言葉で「抵当権」とよく似ており、仕組みや違いがよく分からないこともあるでしょう。

根抵当権は、家や土地などの不動産に設定される担保権の一種です。

万が一ローンを返済できなくなったときは、ローンを貸している側(債権者)が不動産を差し押さえて、貸したお金を回収します。

根抵当権と抵当権の違いは、以下の画像のとおりです。

抵当権と比較して、根抵当権は次のメリットがあります。

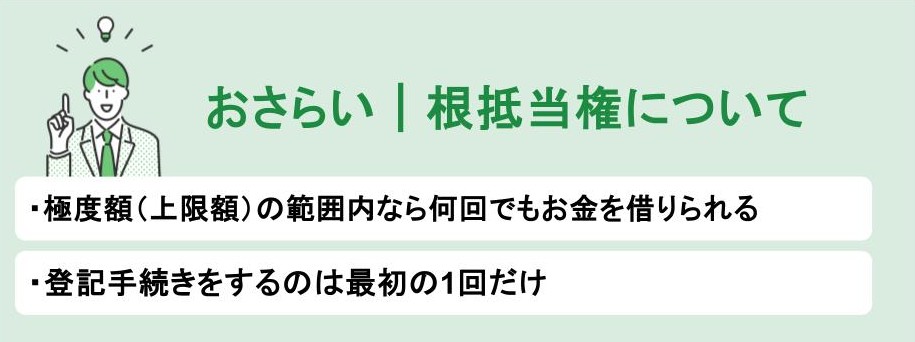

- 極度額(上限額)の範囲内なら何回でもお金を借りられる

- 登記手続きをするのは最初の1回だけ

個人がローンを組んで注文住宅を建てたり、企業が事業用のお金を借りたりするときに、根抵当権が設定される場合があります。一般の人でも、根抵当権に関わる場合があるのです。

そこでこの記事では、

- 根抵当権の仕組み

- 根抵当権と抵当権の違い

- 根抵当権の設定に必要な費用の目安

- 根抵当権が設定される場面

- 根抵当権を設定するのに向いている人

などについて詳しく解説します。

根抵当権の全体像を理解すると、納得できる形でローンを組めるようになるでしょう。ぜひ最後までチェックしてみてください。

この記事の目次

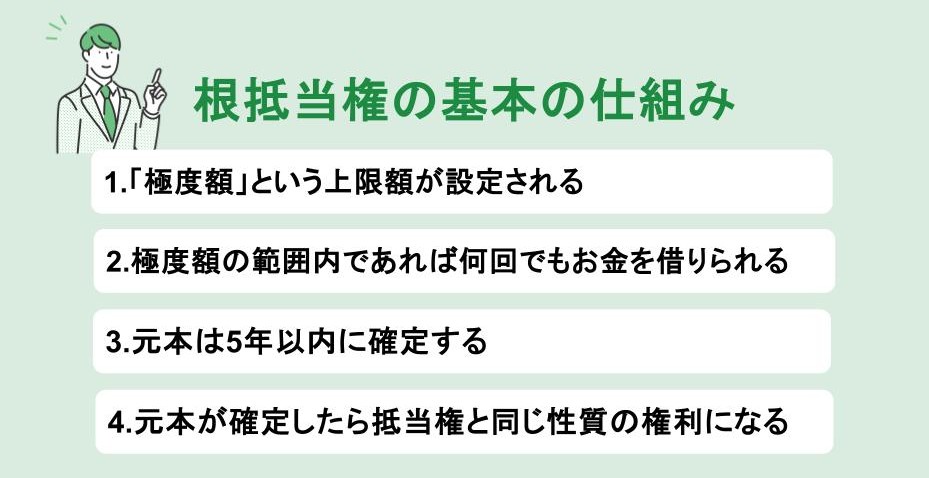

1.根抵当権とは?特徴や仕組みを解説

まずは、根抵当権の特徴や仕組みを解説します。以下より1つずつ見ていきましょう。

1-1.「極度額」という上限額が設定される

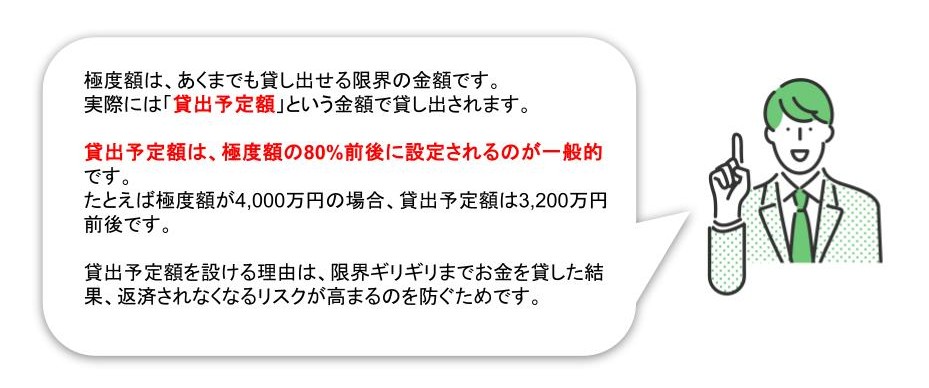

根抵当権を設定するときは、「極度額」という上限額が設定されます。

極度額の範囲内であれば、いくらでもお金を借りることが可能です。

極度額は、以下のようなポイントをもとに決定します。

- 不動産(土地や家)の価値

- 将来的な借入金額

- 金融機関ごとの審査基準

たとえば4,000万円の家を購入し、その家に根抵当権を設定する場合、極度額は4,000万円以内の範囲で決定します。

将来発生する可能性があるローンや審査基準も考慮して、金融機関の担当者とよく話し合うことが大切です。

一度決めた極度額を変更したいときの対処法は、「9-2.極度額を変更したいときはどうしたらいい?」で解説しています。

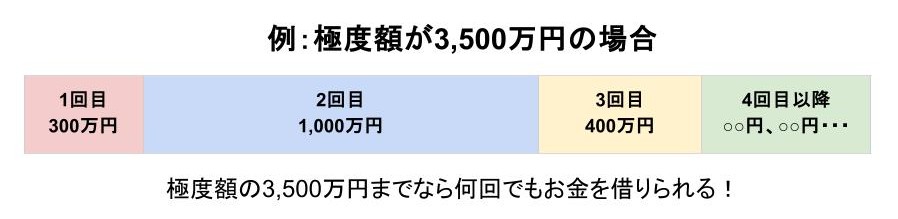

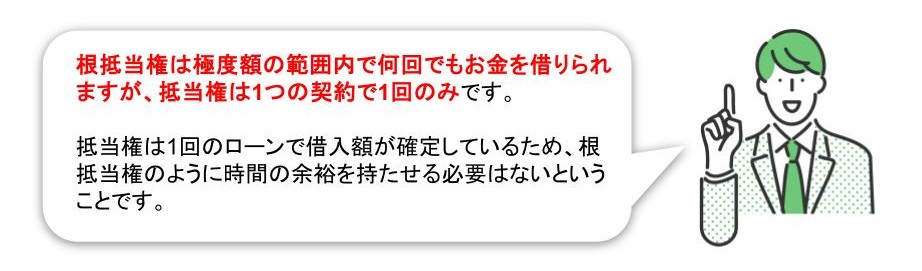

1-2.極度額の範囲内であれば何回でもお金を借りられる

根抵当権は、極度額の範囲内であれば何回でもお金を借りられます。

たとえば極度額が3,000万円の場合、1回目300万円、2回目1,000万円、3回目450万円・・・のように、上限に達するまで繰り返しお金を借りることが可能です。

| 元本確定前に借りたお金を返したら根抵当権はどうなる? |

| 元本確定前に借りたお金を返したら、根抵当権は次のようになります。 パターン1:借りたお金の一部を返済 ・極度額の範囲内なら再びお金を借りられる ・これ以上借りる予定がない場合は元本を確定させる パターン2:借りたお金の全額を返済 ・極度額の範囲内なら再びお金を借りられる ・これ以上借りる予定がない場合は根抵当権の抹消登記を行う 根抵当権の抹消登記については、「9-3.根抵当権を抹消するにはどうしたらいい?」で解説しています。 |

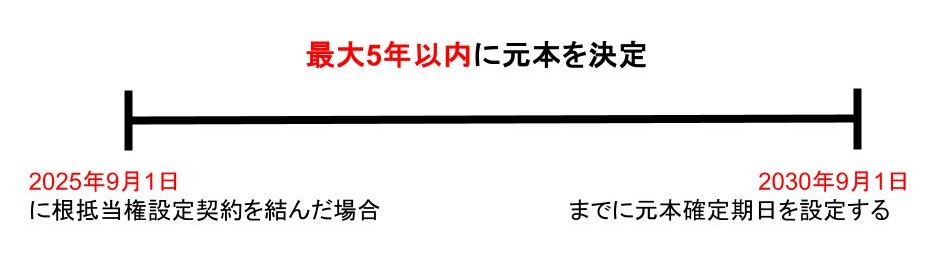

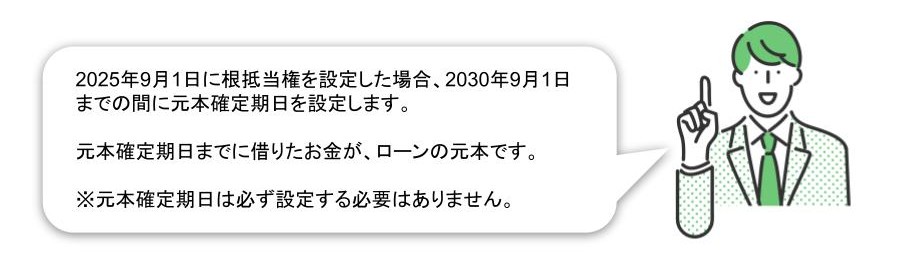

1-3.元本は5年以内に確定する

根抵当権を設定する場合、元本は5年以内に確定します。

根抵当権は複数回に分けてお金を借りるため、元本が確定されるまでに猶予を持たせるのです。

ちなみに元本確定期日を決めていない場合、お金を借りた人(根抵当権設定者)は、根抵当権設定から3年経つと「元本を確定してほしい」と根抵当権者に請求することが可能です。

お金を貸す人(根抵当権者)は、いつでも元本を確定するよう根抵当権設定者に請求できます。

1-4.元本が確定したら抵当権と同じ性質の権利になる

根抵当権は、元本が確定したら抵当権と同じ性質の権利になります。

つまり、借りたお金を返せなくなったときは、通常の抵当権と同様に、お金を借りている金融機関等によって差し押さえられる可能性があります。

売却や譲渡についても、基本的な流れは抵当権が設定されている物件と同じです。

2.抵当権と根抵当権の違い

「抵当権」と「根抵当権」はとてもよく似ている言葉ですが、1回の契約でお金を借りられる回数やローンの金額が確定するタイミングなど、さまざまな違いがあります。

抵当権と根抵当権の主な違いは、次のとおりです。

各項目について、以下の見出しで詳しく解説します。

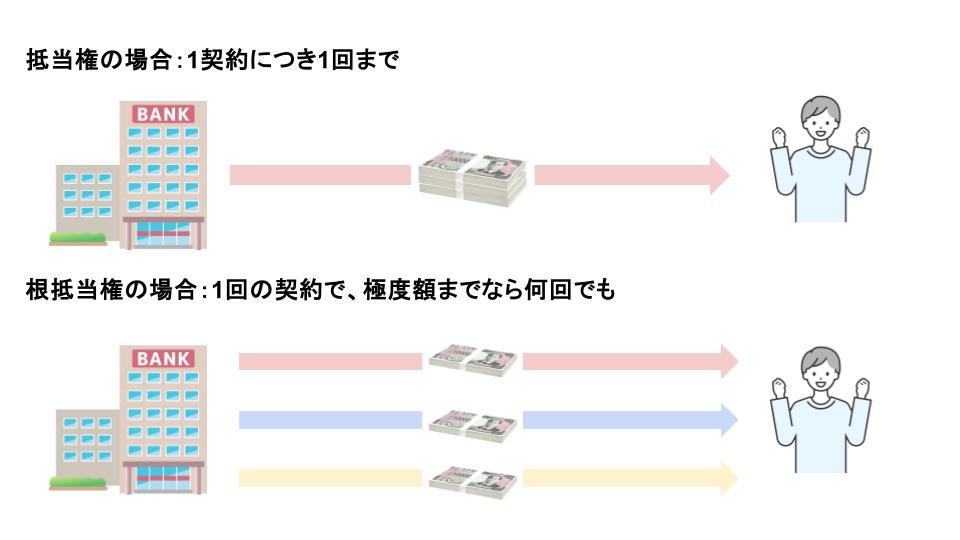

2-1.1回の契約でお金を借りられる回数

抵当権では1回の契約につき1回お金を借りるのに対し、根抵当権は極度額の範囲内であれば何回でもお金を借りられるのが特徴です。

根抵当権は1回契約を結べば、お金を借りるたびにローンの契約を結んだり、抵当権の設定登記の手続きをしたりする手間を省略できます。

段階的にリフォームをする方や、何回かに分けて工事費を支払う予定の方は、根抵当権の方が利用しやすいでしょう。

2-2.借入額(ローンの金額)が確定するタイミング

抵当権は金融機関のローンの本審査に通過して、抵当権の設定契約を結んだときに借入額が確定するのに対し、根抵当権は元本確定期日になったら確定するのが一般的です。

抵当権の場合、金融機関等が用意する抵当権設定契約書に借入額が記載されており、同意することでローンの金額が確定します。

根抵当権は元本確定期日まで最大5年の猶予があるため、ローンの金額が確定するまでに時間がかかるケースがよく見られます。

2-3.登記の手続きをする回数(2回以上お金を借りる場合)

抵当権や根抵当権を設定するときは、法務局で「登記」という手続きをします。

登記をすることで、「この土地・家は抵当権(根抵当権)の担保になっています」という照明ができ、万が一ローンを返済できなくなったときは差し押さえられます。

登記の手続きは1つのローン契約につき1回行うのが一般的ですが、根抵当権は極度額の範囲内で何回でもお金を借りられるため、最初の1回だけ手続きをすれば構いません。

2回以上お金を借りる場合、根抵当権は1回の手続きで済みますが、抵当権はお金を借りる回数だけ手続きをする必要があります。

2-4.連帯債務者が認められるか

「連帯債務者」とは、ローンを借りた本人とともにローンを返済する義務を負う人のことです。

抵当権では連帯債務者が認められますが、根抵当権では認められません。

極度額の範囲内なら何回でもお金を借りられる根抵当権は、借りた金額や返済期日などを明確にするのが難しいからです。

一方で抵当権は1つの契約につきお金を借りるのが1回のみで、抵当権を設定した時点で借入額や返済額が明確になっているため、連帯債務者が認められています。

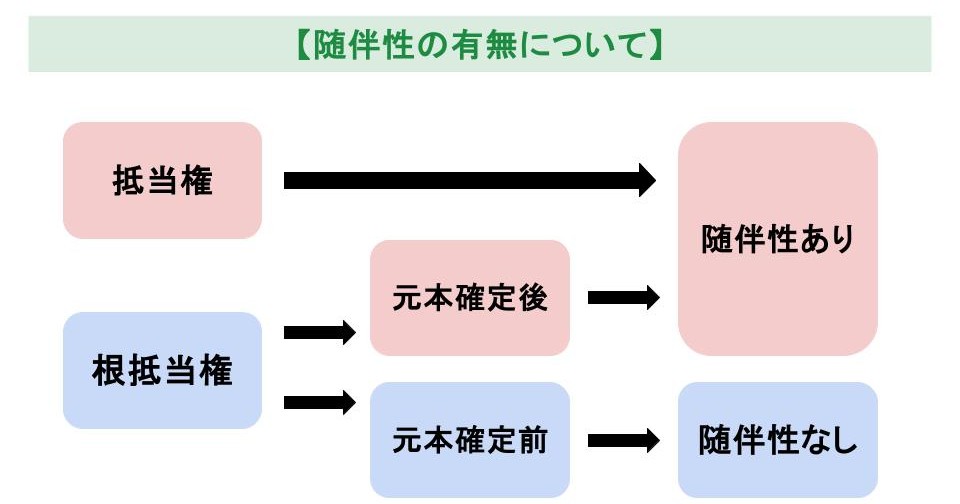

2-5.「随伴性」があるか

「随伴性」とは、債権(ローンを回収する権利)が売却や譲渡によって他の人の物になっても、担保権が移動する性質のことです。

抵当権には随伴性がありますが、根抵当権は元本が確定しているかどうかで異なります。

根抵当権は元本が確定する前であれば随伴性がなく、確定した後であれば随伴性があります。

根抵当権は元本確定期日までに借りたお金の合計額にかかるものなので、確定する前に債権を譲っても随伴性がないと解釈することが可能です。

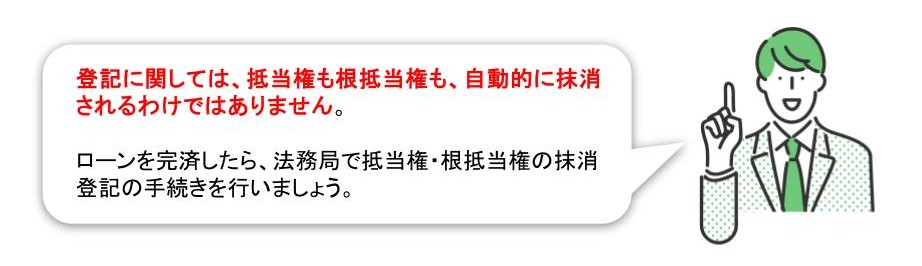

2-6.権利の抹消

抵当権はローンを全額返済したら自動的に消滅しますが、根抵当権はローンを全額返済しても自動的には消滅しません。

根抵当権は極度額の範囲内で何回もお金を貸し借りする仕組みのため、抵当権のように自動的に消滅しないのです。

根抵当権を抹消するには、お金を借りている金融機関等と合意して、契約の解約をする必要があります。

根抵当権の抹消については「9-3.根抵当権を抹消するにはどうしたらいい?」でも解説しているので、合わせてチェックしてみてください。

3.根抵当権の設定に必要な費用の目安

根抵当権を設定するときは、主に「根抵当権設定登記」という手続きをするときに費用がかかります。

根抵当権の設定に必要な費用の目安は、以下の表のとおりです。

| 金額の目安 | |

| 司法書士への依頼費 | 税込33,000円前後/件 |

| 登録免許税 | 極度額×0.4% |

| 事前の登記確認に関する費用 | 登記事項の確認:約330円/不動産 公図:約360円/通 |

| 完了登記事項証明書 | 約500円/通 |

| 小為替 | 約200円/通 |

| 送料・交通費 | 実費 |

根抵当権の設定の手続きは「司法書士」という専門家に依頼するのが基本ですが、登記に関する知識を持っており、手続きに慣れている場合は、自分でも手続きをすることが可能です。

4.根抵当権が設定される場面

根抵当権が設定される場面は、主に以下の4つです。

- 注文住宅を建てるために住宅ローンを組む

- 企業の事業資金の融資

- 「リバースモーゲージ」を使う

- 不動産担保型のカードローンを組む

それぞれについて、以下で解説します。

4-1.注文住宅を建てるために住宅ローンを組む

注文住宅とは、自分好みの間取り・外観・設備を取り入れた、オーダーメイドの新築戸建て住宅のことです。

注文住宅を建てるときは、契約時に支払う「着手金」、柱や梁といった家の基本構造が完成したら支払う「中間金」など、何回かに分けてお金を支払うことになります。

お金を支払うため、その都度ローンを組みたいという方もいるでしょう。

しかしローンを組むたびに抵当権を設定していると、手間や費用が余分に発生してしまいます。

そこで根抵当権を採用して、上限額の範囲内で何回でもお金を借りられるようにします。

4-2.企業の事業資金の融資

企業は材料を仕入れたり債務を返済したりするため、頻繁にお金の貸し借りを行います。

お金の貸し借りをするたびに金融機関や法務局に行って抵当権に関する手続きをしていては、大きなタイムロスになってしまいます。

その点根抵当権は一度決めた極度額の範囲内であれば、自由にお金を貸し借りできるので、企業の事業資金の融資では重宝されています。

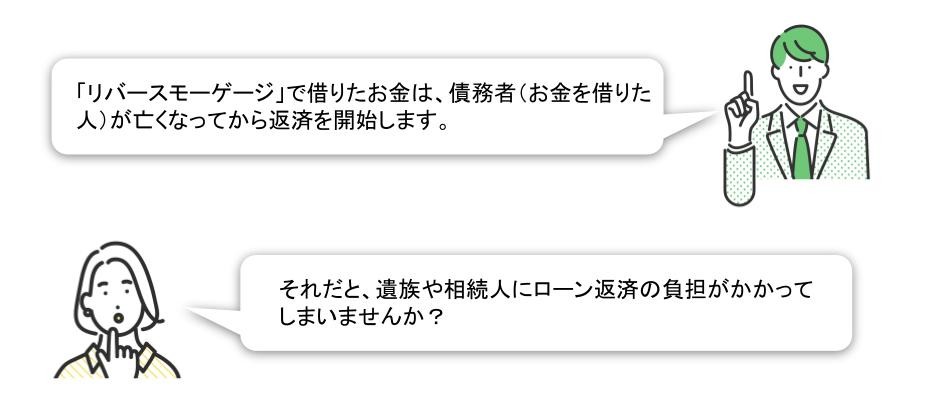

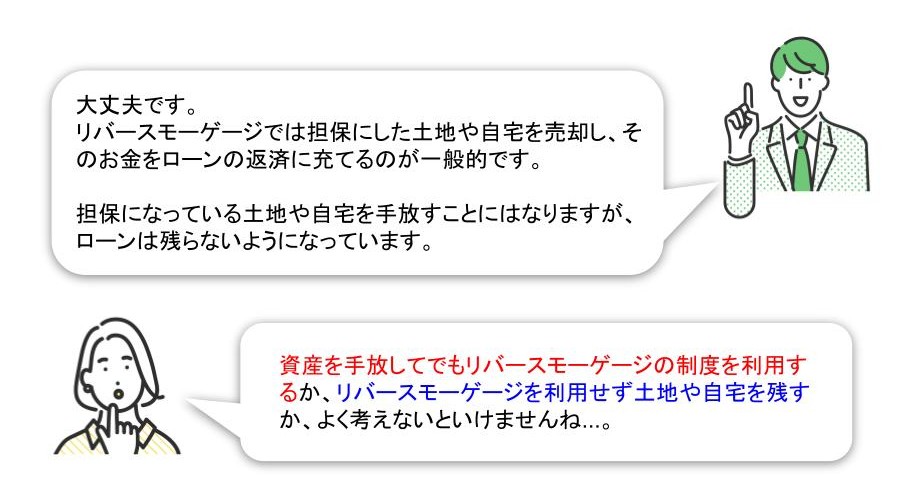

4-3.「リバースモーゲージ」を使う

「リバースモーゲージ」とは、土地や自宅などを担保にすることで、金融機関から必要なお金を借りられる制度のことです。

主に高齢者を対象としており、老後の生活資金に充てたり、自宅の修繕費にしたりするために活用されています。

契約するときは根抵当権の設定と極度額の決定を行い、極度額の範囲内で借りたお金と利息を調整しながら、長期にわたってお金を借りるのが一般的です。

4-4.不動産担保型のカードローンを組む

多くのカードローンは、担保を設定しなくても利用できるようになっています。

しかし「もっと多くのお金を借りたい!」と思ったときは、土地や家などの不動産を担保にすることで、より高額なローンを組めるようになります。

不動産担保型のカードローンを組むときは、担保にする不動産に根抵当権を設定するのが一般的です。

急に資金が必要になったときでも、根抵当権を設定しておけばその都度登記する必要がないため、抵当権よりも早くお金を借りられるからです。

5.根抵当権を設定するメリット

根抵当権を設定するメリットは、お金をかりるたびに登記手続きをする必要がないところです。

手続きにかかる時間や費用を節約し、スムーズに取引を進めたり、資金面の負担を軽減したりできます。

6.根抵当権を設定するデメリット

お金を借りるたびに新しいローンを組まなくても済むのが根抵当権の魅力ですが、一方で次のようなデメリットもあります。

- 融資元の変更・他の金融機関からの融資が難しくなる

- 根抵当権が設定されたままだと売却しにくい

デメリットの内容について、以下で詳しく解説します。

6-1.融資元の変更・他の金融機関からの融資が難しくなる

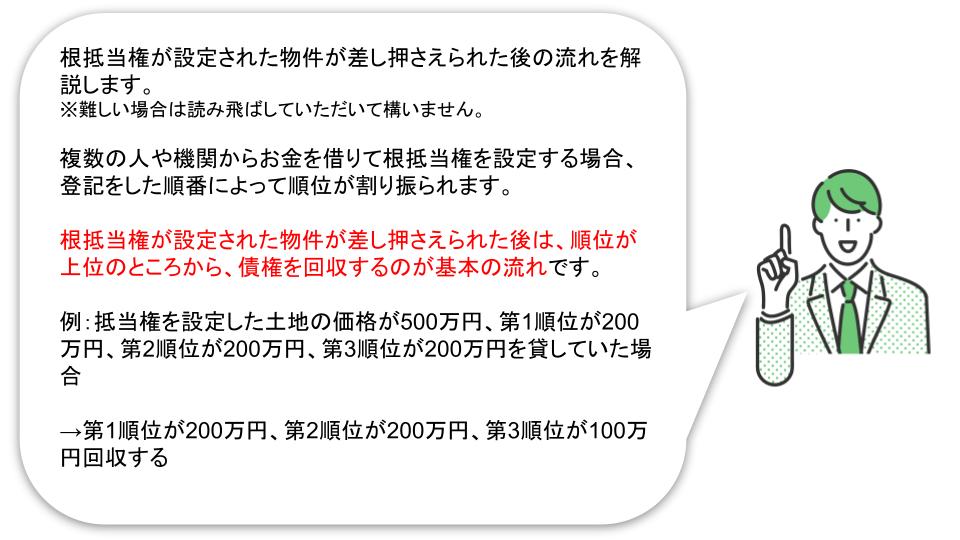

根抵当権を設定していると、融資元(お金を借りている金融機関等)を変更したり、他の金融機関からお金を借りたりするのが難しくなります。

根抵当権を設定している場合、融資元を変えるには融資元からの許可が必要です。

しかし融資元にとって、根抵当権を設定している人は長期的にお金を借りてくれる優良顧客なので、なかなか手放そうとしないでしょう。

また他の金融機関は後順位の担保権者になるため、根抵当権を設定した物件を差し押さえても、貸したお金が全額返ってくるとは限りません。

順位が後ろになるほど貸したお金を全額回収できない可能性が高まるので、他の金融機関は「リスクを冒すのはちょっと・・・」と融資に慎重になる傾向にあります。

6-2.根抵当権が設定されたままだと売却しにくい

根抵当権が設定された不動産でも、そのままの状態で売却することは可能です。

しかし根抵当権が設定されたままだと、前の所有者のローンの返済が滞った場合、その不動産を購入した人は所有権を失います。

もしかすると所有権を失い、住めなくなる可能性がある不動産を購入する人はあまりいないでしょう。

将来的に売却する可能性がある場合は、根抵当権を設定しないことも検討することをおすすめします。

7.根抵当権を設定する手順

抵当権を設定するときは、大きく分けて以下の2つの手順で手続きをします。

- 「根抵当権設定契約」を結ぶ

- 根抵当権の設定登記をする

各手順の詳しい内容を、以下の見出しで解説します。

7-1.「根抵当権設定契約」を結ぶ

まずは「根抵当権設定登記」という契約を結び、担保にする不動産に根抵当権を設定します。

契約を結ぶのは、担保にする不動産の所有者と、お金を貸す金融機関や個人です。

契約の際は、主に次のようなことを決定します。

| 解説 | |

| 根抵当権を設定する不動産の表示 | 根抵当権を設定する不動産の住所・面積・所有者などの情報のこと |

| 債権の範囲 | どのような内容のお金の貸し借りが、今回の契約の対象になるか |

| 極度額の上限 | 何円までお金を借りられるか |

| 根抵当権の設定登記について | 登記手続きをする時期や、費用の負担について決める |

| 元本確定期日 ※必ず決定する必要はない | 契約を結んだ日から5年以内に設定する |

7-2.根抵当権の設定登記をする

根抵当権設定契約を結んだら、根抵当権を設定した不動産がある地域を管轄する法務局で、根抵当権の設定登記を行います。

根抵当権の設定登記をする際は、以下のような書類が必要です。

- 登記原因証明情報

- 登記済権利証または登記識別情報

- 根抵当権設定者の印鑑証明書

根抵当権の設定登記の手続きは、契約者本人もできますし、司法書士等の専門家に依頼することも可能です。

契約者本人が手続きをする場合は本人確認書類、専門家に依頼する場合は委任状も用意しましょう。

「根抵当権設定登記」の手続きを依頼できる司法書士の探し方

根抵当権設定登記の手続きを依頼できる司法書士の探し方は、主に以下の2つが挙げられます。

- 「○○(自治体名) 司法書士 根抵当権設定登記」で検索する

- 都道府県ごとの司法書士のデータベースから探す

以下のリンクから司法書士のデータベースを利用できるので、気になる方はぜひ一度覗いてみてください。

8.根抵当権を設定するときの注意点

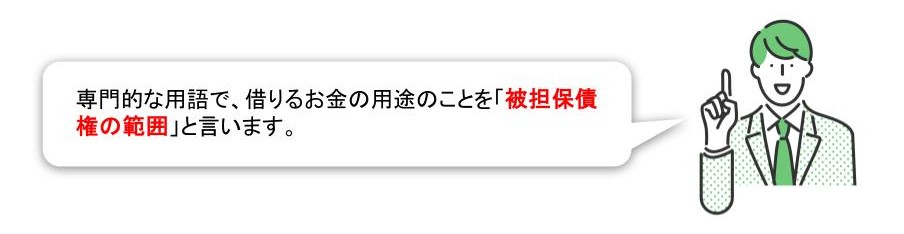

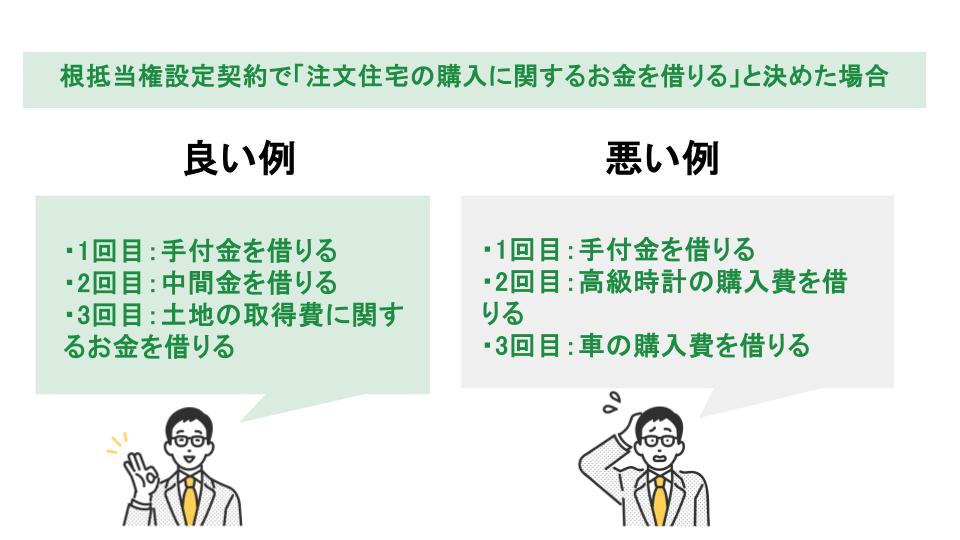

根抵当権を設定するときは、借りるお金の用途に注意しましょう。

根抵当権を設定してお金を借りる場合、根抵当権設定契約で決めた内容でないとお金を借りることができません。

ただし元本確定前であれば、被担保債権の範囲を調整できます。

もし「追加でこういう用途のお金も借りたい」と思うことがあれば、根抵当権設定契約を結んだ金融機関や個人に相談してみてください。

9.根抵当権に関するQ&A

ここでは、抵当権に関する以下の4つの質問に回答します。

気になる質問からチェックしてみてください。

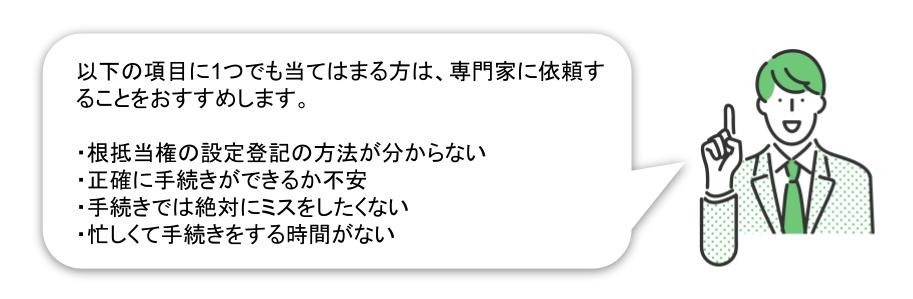

9-1.根抵当権を設定するのに向いているのはどんな人?

根抵当権を設定するのに向いているのは、次のような項目に当てはまる人です。

- 2回以上お金を借りることを予定している

- 2回目以降の借入の手続きを簡単にしたい

根抵当権を設定すると、契約内容の範囲内であれば1回契約すると何回でもお金を借りられます。

複数回に分けてお金を借りる予定の方や、2回目以降はスムーズにお金を借りたい方は、ぜひ根抵当権の設定を検討してみてください。

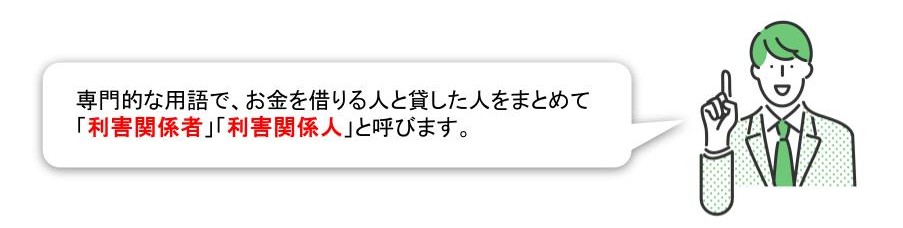

9-2.極度額を変更したいときはどうしたらいい?

根抵当権の極度額は、お金を借りる人と貸した人の全員から承諾を得れば、変更できます。

元本が確定する前でも後でも、増額と減額の両方をすることが可能です。

極度額を変更するときは、次のような手順で手続きを行いましょう。

- 利害関係者から極度額の変更について承諾を得る

- 利害関係者から「根抵当権極度額変更承諾書」を受け取る

- 法務局で極度額の変更登記を行う

9-3.根抵当権を抹消するにはどうしたらいい?

根抵当権を抹消するには、ローンの残額を確認し、法務局で抵当権の抹消登記をする必要があります。

具体的には、次のような流れで手続きを進めるのが一般的です。

- 担保になっている不動産の査定を受ける

- ローンの残額(残債)を確認する

- 債権者(お金を貸した個人・金融機関)と交渉する

- 元本を確定する

- 債権者から根抵当権の抹消に必要な書類を受け取る

- 委任状に署名捺印をする

- 法務局で根抵当権の抹消登記の申請をする

- 根抵当権の抹消登記に関する書類を受け取る

手順6は、司法書士に根抵当権抹消登記の手続きを依頼する場合のみ行います。

手順7で抹消登記の申請をしてから、実際に根抵当権の抹消登記が完了するまでには1週間~10日ほどかかります。

9-4.債権者自身が亡くなっている場合はどうしたらいい?

債権者自身が亡くなっている場合は、裁判所で手続きをすることで根抵当権を外すことができます。

長い間放置されている根抵当権(=休眠抵当権)では、債権者自身が亡くなっている場合があります。

根抵当権としての効力は失われ、法務局の登記で形式だけ根抵当権が残っている状態なのがほとんどです。

基本的にはお金を借りた人と貸した人が登記抹消の申請をするのですが、貸した人が亡くなっていると手続きができません。

もし根抵当権の債権者自身が亡くなっている場合は、裁判所に相談してみてください。

根抵当権付き物件の売買でお困りならリハコへご相談ください

空き家の買取を手掛けているリハコでは、司法書士や宅建士といった専門家と連携しているため、根抵当権に関する手続きのような複雑な業務もスムーズに進められます。

特に、金融機関ではなく個人が根抵当権の権利者となっており、その権利者が亡くなられている場合があります。

裁判所に適切な手続きを行うことで、根抵当権を外せる場合がありますので、根抵当権でお悩みの場合はエリアを問わずご連絡ください。

根抵当権が設定された家の売却についてお悩みの方は、ぜひ一度リハコにご相談ください。

10.まとめ

根抵当権とは、不動産を担保にすることで、極度額(上限額)の範囲内であれば何回でもお金を借りたり返したりできる権利のことです。

通常の抵当権とは、次のような違いがあります。

一般の方であれば、注文住宅を建てたり、リバースモーゲージの制度を利用したりするときに、根抵当権の設定を検討する場合がほとんどです。

根抵当権の設定は、次の項目に当てはまる人に向いています。

- 2回以上お金を借りることを予定している

- 2回目以降の借入の手続きを簡単にしたい

どのようなお金の借り方がその人に向いているかは、状況によって異なります。

家族や専門家とよく話し合って、納得できる資金計画を立てましょう。本記事が根抵当権の設定を考えている方の参考になれば幸いです。

NTTデータ・博報堂で働く傍ら、「会社員の収入だけでは不安」という直感に従い、不動産賃貸業をスタート。特に築古戸建やアパートを自ら蘇らせる「再生事業」に注力し、泥臭く現場の経験を積んできました。会社員と投資家、両方の立場を経験したからこそ、お客様が本当に望む資産形成をリードすることができます。

リハコが解決します

「0円で処分します」「100万円の処分費用をお支払いいただければ引き取ります」と他社に納得いかない買取査定を受けた方こそ、リハコにご相談ください。

ゴミ屋敷、築50年以上、再建築不可、未登記、隣地越境、市街化調整区域、10年以上空き家、ハクビシン、傾き物件、雨漏り、ツタや草、旗竿地、築古アパート、シロアリ

このような訳ありの空き家でも、 納得のいく価格で売り出すこと ができます。

今すぐお電話ください!

09:00~21:00(土日祝日も可)

0120-228-590- 簡易査定

- 土日祝受付